بسته راهنمای تهیه طرحهای درآمدزا دهیاری ها

بسته راهنمای تهیه طرحهای درآمدزا دهیاری ها

دانلود فایل ها

فرایند پرداخت وام به طرحهای درآمدزای دهیاریها (PDF)

نکات قابل توجه در تهیه طرحهای درآمدزا (PDF)

بسته راهنمای تهیه طرح درآمدزای دهیاریها

بخش اول: راهنمای تدوین توجیه اقتصادی – فنی طرحهای درآمدزای دهیاریها

بخش دوم: مشخصات کلی طرح

بخش سوم: نکات قابل توجه در تهیه طرحهای درآمدزای دهیاریها

بخش چهارم: فرایند پرداخت وام به طرحهای درآمدزای دهیاریها

معاونت امور دهیاریها

دفتر برنامهریزی و مدیریت توسعه روستایی

آبان ماه ۱۳۹۵

بخش اول: راهنمای تدوین توجیه اقتصادی – فنی طرحهای درآمدزای دهیاریها

(موضوع ابلاغیه شماره ۲۵۹۰۳ مورخ ۰۲/۰۶/۱۳۹۵ )

مقدمه

تهیه طرح های توجیهی فنی- اقتصادی جهت احداث واحدهای تولیدی و بررسی نیازمندیها، برآورد هزینهها و پیشبینی درآمدها در سالیان متوالی از مقدمات و ضروریات اولیه اجرای طرح میباشد که نیازمند محاسبات دقیق و پیشبینیهای مالی و اقتصادی مناسب میباشد. طرح توجیهی دارای چارچوب و اصولی است که مجری باید قبل از هر اقدامی نسبت به تهیه آن اقدام نماید و جهت اخذ مجوز و یا تسهیلات به مراکز مربوطه ارائه نماید.

از این رو ضرورت دارد دهیاریها به منظور بهرهمندی از تسهیلات بانکی در چارچوب این راهنمای عمل، مشخصات طرح درآمدزای مورد نظر را تهیه و تدوین نمایند. توجیه اقتصادی – فنی یک طرح شامل اجزای اصلی زیر میباشد:

- هزینههای سرمایهگذاری ثابت

- زمانبندی اجرای طرح

- پیشبینی درآمدهای طرح

- پیشبینی سود

- دوره بازگشت سرمایه

- هزینههای جاری و سرمایه در گردش

خلاصه طرح توجیهی اقتصادی و فنی

- عنوان طرح:

- مشخصات دهیاری:

استان: شهرستان: بخش : دهستان: دهیاری: کد آبادی:

- برآوردمیزان سرمایه گذاری کل طرح :

- میزان برآورد سرمایه گذاری ثابت (میلیون ریال):

- میزان برآورد سرمایه گذاری جاری (میلیون ریال):

- میزان وام درخواستی (میلیون ریال):

- تعداداشتغالزایی طرح (نفر):

- محل اجرای طرح:

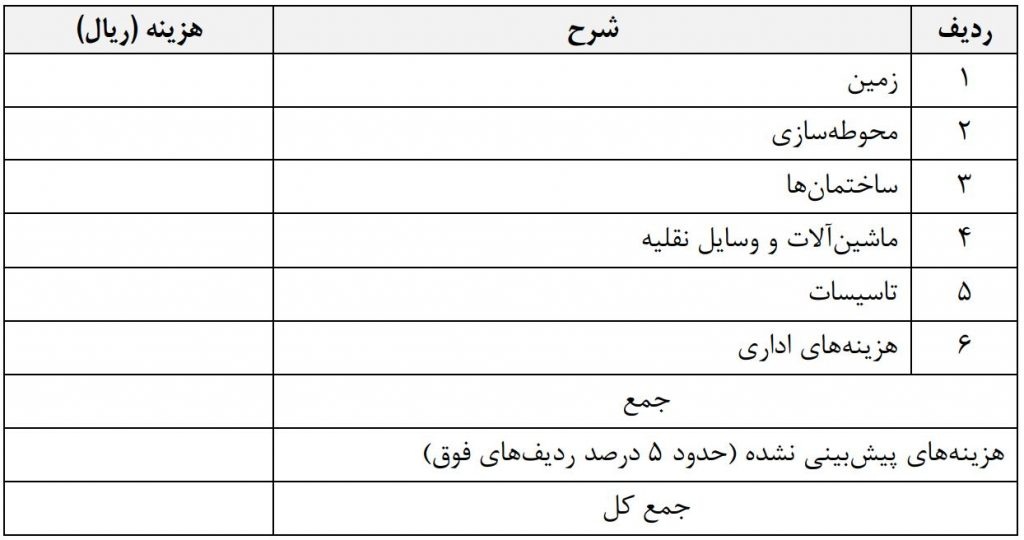

۱. هزینههای سرمایهگذاری ثابت

- زمین: به منظور اجرای طرح پیشنهادی ضرورت دارد زمین مورد نیاز بر اساس نوع طرح با ابعاد و متراژ مناسب توسط دهیاری خریداری شود.

- محوطهسازی: منظور از محوطهسازی اقداماتی است که جهت آماده کردن زمین (تسطیح، خاکریزی، خاکبرداری، دیوارکشی، خیابان کشی، فضای سبز و …) برای احداث ساختمان، تاسیسات و سایر بخشهای مورد نیاز طرح انجام میشود.

- ساختمانها: در این قسمت ساختمانهای مورد نیاز (اداری، نگهبانی، تاسیسات و …) جهت اجرای طرح، پیشبینی و مشخصات آنها در جدول زیر ثبت میشود.

- ماشینآلات و وسایل نقلیه: در این قسمت هزینههای مربوط به خرید، تحویل، نصب و راهاندازی ماشینآلات مورد نیاز و همچنین وسایل نقلیه درج میشود.

- تاسیسات: در این قسمت هزینههای مربوط به تاسیسات مورد نیاز شامل آب، برق، سوخت و همچنین سایر تاسیسات نظیر سیستم تهویه مطبوع، اطفای حریق، فاضلاب و … درج میشود.

- هزینههای اداری: این هزینهها شامل خرید تجهیزات اداری اعم از رایانه، فکس، تلفن، میز، صندلی و … و همچنین هزینههای مربوط به مطالعات و تحقیقات، اخذ مجوزهای لازم و … میباشد.

- هزینههای پیشبینی نشده: با توجه به خطای احتمالی ناشی از عواملی چون فاصله زمانی بین پیشبینی تا اجرای طرح، تورم و سایر موارد پیشبینی نشده احتمالی معمولا درصدی از مجموع هزینههای سرمایه ثابت (حدود ۵ درصد) به عنوان هزینههای پیشبینی نشده در نظر گرفته میشود.

۲. هزینههای جاری و سرمایه در گردش

هزینههای جاری هزینههایی است که صرف امور جاری اجرای طرح میشود و سرمایه در گردش طرح شامل هزینههایی است که جهت تهیه مواد اولیه، انجام بستهبندی، پرداخت حقوق و دستمزد به منظور تولید، حفظ و تداوم فعالیت تولیدی صرف میگردد.

- مواد اولیه: در این بخش انواع و مقدار مواد اولیه مورد نیاز در فرآیند تولید محاسبه و درج میشود.

- حقوق و دستمزد:

- نگهداری و تعمیرات: هزینههای مربوط به تعمیر و نگهداری کلیه ماشینآلات، تاسیسات و تجهیزات پیشبینی شده در هزینه سرمایهگذاری ثابت طرح برآورد و در جدول زیر درج شود. معمولاً برای نگهداری و تعمیرات اقلام مشمول، درصدی از کل ارزش داراییها به عنوان هزینه نگهداری و تعمیرات در نظر گرفته میشود.

- استهلاک: هزینهای است که برای فرسودگی و کهنگی ماشینآلات و ساختمانها به منظور نوسازی آنها در نظر گرفته میشود. معمولاً نرخهای استهلاک داراییهای مختلف توسط دولت و مراجع ذیصلاح تعیین میشود.

- هزینههای تأسیسات و امکانات زیربنایی: در این بخش هزینههای جاری آب، برق، سوخت و … برآورد و در جدول زیر درج میشود.

- هزینههای پیشبینی نشده: به منظور رعایت احتیاط و جلوگیری از خطای احتمالی، درصدی از مجموع هزینههای جاری به عنوان هزینههای پیشبینی نشده در نظر گرفته میشود.

خلاصه وضعیت سرمایهگذاری طرح:

۳. پیشبینی درآمدهای طرح

۴. پیشبینی سود

سود ناویژه برابر است با درآمد حاصل از فروش محصولات یا ارائه خدمات منهای قیمت تمام شده تولیدات یا خدمات طرح.

هزینه عملیاتی شامل هزینههای اداری، تشکیلاتی و هزینههای توزیع و فروش میباشد. از مصادیق آن میتوان به هزینههای مربوط به حقوق و دستمزد کادر اداری، اجاره، آب، برق، تلفن، ایاب و ذهاب و موارد مشابه اشاره نمود.

هزینههای غیر عملیاتی شامل استهلاک هزینههای قبل از بهرهبرداری، کارمزد و سود تسهیلات دریافتی از بانکها و زیان حاصل از فروش دارایی های ثابت میباشد.

برای محاسبه سود ویژه قبل از کسر مالیات لازم است هزینههای غیرعلیاتی محاسبه و از سود عملیاتی کسر گردد.

۵. دوره بازگشت سرمایه

دوره بازگشت سرمایه به تعداد سالها، ماهها و در کل مدت زمان لازم برای برگشت و پوشش هزینههای سرمایهگذاری اولیه طرح با توجه به درآمدهای پیشبینی شده آن اشاره دارد

۶. زمانبندی اجرای طرح

با توجه به پیشبینی اجرای طرح و برنامهریزی صورت گرفته، جدول زیر در خصوص زمانبندی مراحل اجرایی طرح مشخص میشود.

بخش دوم: مشخصات کلی طرح

فرم شماره (۱)

- عنوان طرح: نام کامل طرح در این بخش نوشته شود.

- مشخصات دهیاری:

- بیان مساله: در این بخش دهیاری متقاضی ضمن معرفی کامل طرح پیشنهادی، ضرورت و اهمیت اجرای طرح در منطقه و اهداف مورد نظر را تشریح نماید.

- مراحل و مدت اجرای طرح: در این قسمت مراحل و مدت زمان اجرای طرح از آغاز پروژه تا تکمیل آن توسط دهیاری تشریح میشود (برگرفته از جدول “بند ۶” راهنمای تدوین توجیه اقتصادی – فنی طرحهای درآمدزای دهیاریها).

- سابقه اجرای طرح: طرح پیشنهادی باید با توجه به مزیت نسبی منطقه (ظرفیتهای اقتصادی و فرصتهای موجود)، توجیهپذیری و توان اجرایی دهیاری تهیه و تنظیم شود و در صورت اجرای طرح مشابه (در استان، شهرستان، بخش و یا روستا) دهیاری با آگاهی از نقاط ضعف و قوت طرحهای مشابه مورد نظر، دلائل اجرای طرح معرفی شده برای دریافت تسهیلات و همچنین ویژگی برتر این طرح را نسبت به طرحهای مشابه دیگر بیان نماید.

- بازار فروش و سوددهی: با توجه به دریافت تسهیلات برای اجرای طرح و لزوم سودآوری طرحهای مذکور، دهیاری در این بخش، با توجه به ظرفیتهای منطقه، پیشبینی از بازار فروش محصولات و یا خدمات ارائه شده و همچنین میزان سوددهی پس از تکمیل طرح را ارائه نماید (برگرفته از جدول “بندهای ۳ و ۴” راهنمای تدوین توجیه اقتصادی – فنی طرحهای درآمدزای دهیاریها).

- زمان بازگشت سرمایه: مدت زمانی است که طول میکشد تا سرمایهگذاری اولیه برای اجرای طرح، از طریق درآمد حاصل از اجرای طرح حاصل شود.

- مشارکت و سرمایهگذاری: در صورتیکه طرح مذکور با مشارکت و سرمایهگذاری تعدادی از دهیاریها، بخش خصوصی و شرکت تعاونی دهیاریها اجرا شود، ضرورت دارد نحوه همکاری و میزان مشارکت طرف مقابل دهیاری در تأمین منابع مالی طرح، مشخص و نسخهای از توافق انجام شده، پیوست طرح ارسال شود.

- زمین محل اجرای طرح: زمین: وضعیت محل اجرای طرح (زمین) از نظر مالکیت، کاربری و مجوزهای مربوط مشخص گردد.

- تعیین سهم آورده دهیاری: میزان آورده دهیاری و مابقی سرمایهگذاری طرح توسط بخش خصوصی یا سایر افراد در قالب توافق اولیه مشارکت دهیاری با سرمایهگذار مشخص و ارائه شود.

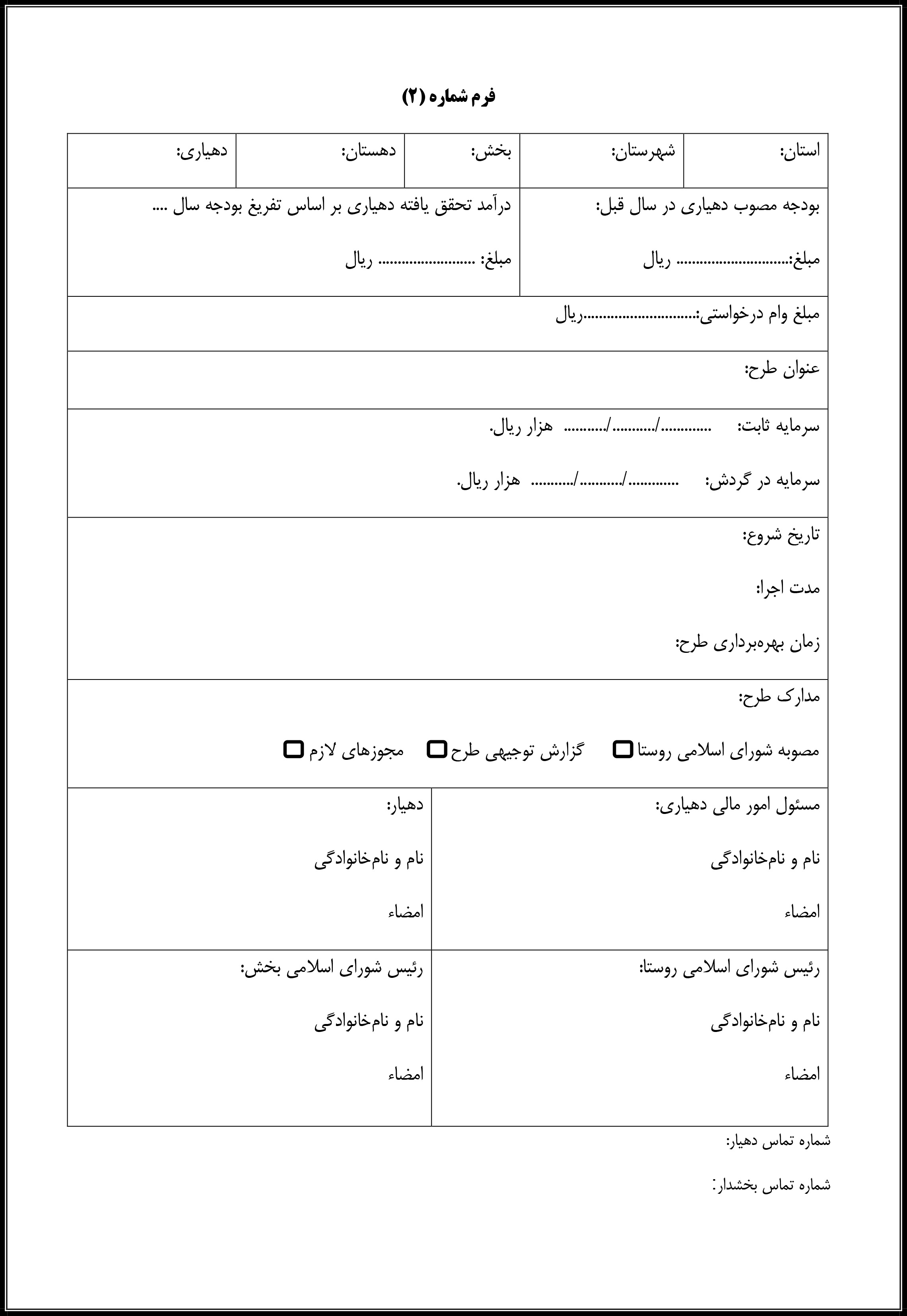

فرم شماره (۲)

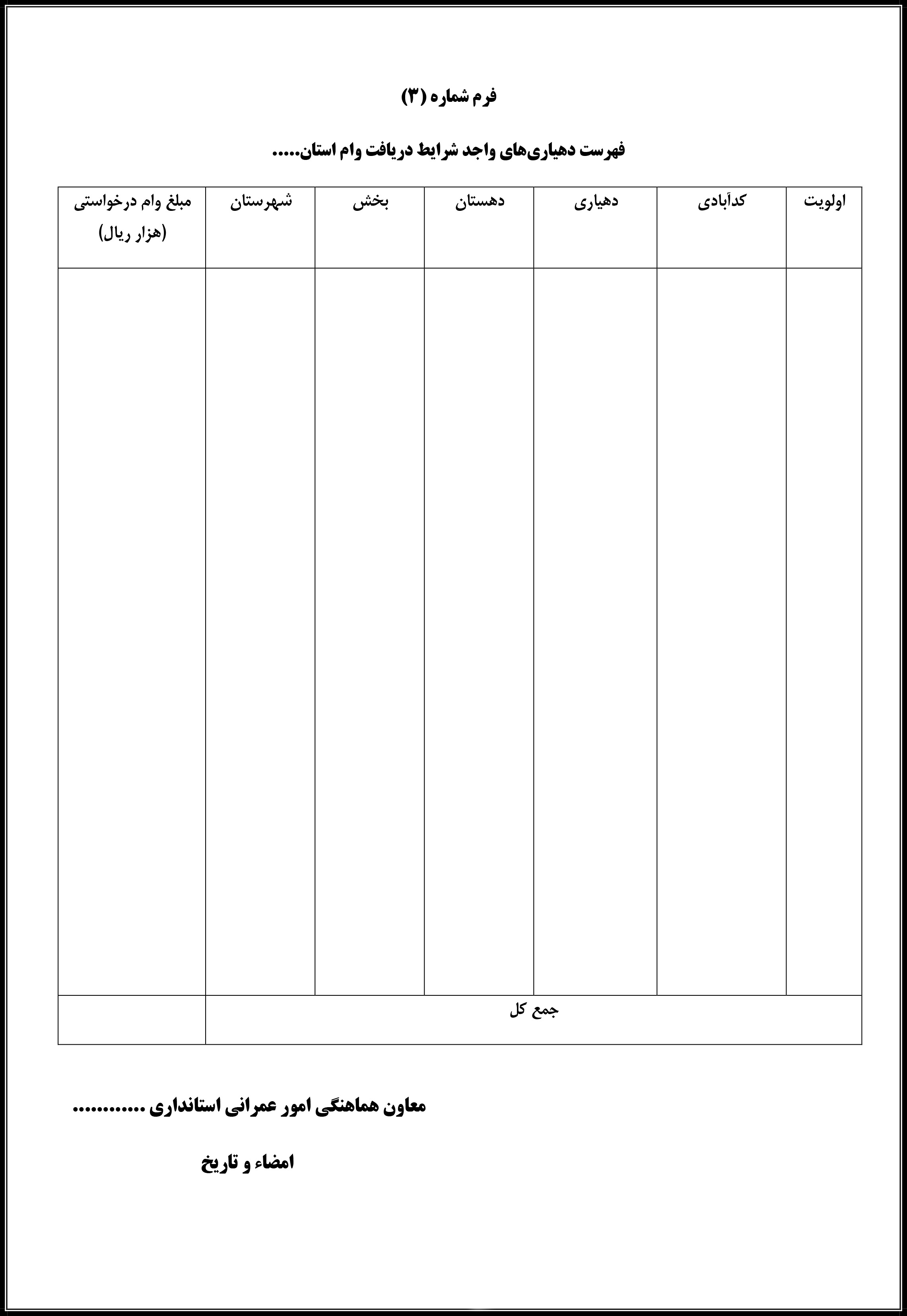

فرم شماره (۳)

بخش سوم:نکات قابل توجه در تهیه طرحهای درآمدزای دهیاریها

- پیش فاکتور: پیش فاکتورها و اسناد هزینهای طرح برای خرید و تأمین تجهیزات مورد نیاز در پیوست طرح قرار گیرد.

- مجوزها: در صورتی که طرح مورد نظر برای اجرا و بهرهبرداری نیازمند اخذ مجوز از دستگاهها و نهادهای ذیربط میباشد، دهیاری باید قبل از تهیه طرح توجیهی، نسبت به امکان اخذ مجوزهای مربوط اطمینان حاصل نماید، همچنین مصوبه شورای اسلامی بخش برای دریافت تسهیلات بانکی الزامی میباشد.

- تهیه طرح با بهرهگیری از نظر کارشناسان خبره: ضرورت دارد از نظرات کارشناسان خبره در تدوین توجیه اقتصادی- فنی طرحهای مورد نظر استفاده شود.

- برآورد واقعی هزینهها: برآوردهای مالی در توجیه فنی – اقتصادی طرح به روز بوده و با قیمتهای واقعی بازار همخوانی داشته باشد.

- تناسب میزان وام درخواستی با هزینه کل طرح: رعایت تناسب وام درخواستی با مبلغ کل اجرای طرح و سهم آورده دهیاری مدنظر قرار گیرد.

- واریز وام به حساب دهیاری: پرداخت تسهیلات بانکی به طرحهای درآمدزای دهیاریها، صرفاً به دهیاریهایی که دارای حساب جاری نزد پست بانک بوده و سهم آنها از وجوه متمرکز تبصره ۲ ماده ۳۹ قانون مالیات بر ارزش افزوده از طریق بانک مذکور واریز میشود، انجام خواهد شد، همچنین در صورت موافقت با پرداخت تسهیلات، مبلغ وام مورد نظر صرفاً در حساب دهیاری واریز و تضامین لازم با تعهد مشترک دهیار و مسئول امور مالی توسط پست بانک ایران دریافت خواهد شد.

- تسهیلات بانکی: نرخ سود تسهیلات ۸ درصد، مدت بازپرداخت حداکثر ۴ سال، دوره تنفس تسهیلات یک سال و حداکثر میزان وام پرداختی ۳ برابر بودجه تحقق یافته سال قبل دهیاری میباشد.

- نحوه تهیه طرح: طرح پیشنهادی دهیاری باید با توجه به نکات صدرالذکر و در چارچوب توجیه فنی – اقتصادی طرحهای درآمدزای دهیاریها موضوع ابلاغیه شماره ۲۵۹۰۳ مورخ ۲/۶/۱۳۹۵ از طریق مشاوره با کارشناسان ذیصلاح و در قالب فرم مشخصات طرح تهیه شود.

- نحوه تأیید و ارسال طرح: ضرورت دارد پس از بررسی و تأیید نهایی طرح در دفتر امور روستایی و شوراهای استانداری، طرحهای منتخب طی مکاتبه معاونت هماهنگی امور عمرانی استانداری ذیربط به معاونت امور دهیاریهای سازمان شهرداریها و دهیاریهای کشور اعلام میشود. همچنین دفتر امور روستایی و شوراهای استانداری میتواند برای رفع نواقص احتمالی و ابهامات موجود در طرح توجیهی، از مشاوره کارشناسان پست بانک استان بهرهمند شود.

بخش چهارم: فرایند پرداخت وام به طرحهای درآمدزای دهیاریها

تماس: ۰۱۱۳۲۲۹۰۱۳۴ در ساعات کاری(۸:۳۰ الی ۱۶) و در ساعات غیراداری با شماره ۰۹۱۱۶۶۶۲۲۰۸ آقای مهدی زاده تماس حاصل نمایید.

» مطالب مرتبط:

- 21 بهمن 1396

- |

- بدون دیدگاه

- |

پشتیبانی و فروش

تلفن واحد پشتیبانی و فروش: 7000 15 35 011 داخلی 3

همراه (مدیر فروش) : 2208 666 0911

آدرس

مازندران بابل چهار راه نواب صفوی روبروی اشرفی 16 جنب گل و بلبل

تلفن و فکس: 7000 15 35 011